Am 9. August erscheint der Kommunale Finanzreport 2017. In dieser Blog-Reihe stellen wir in sieben Folgen sieben Zahlen aus dem Report vor und erzählen die Geschichten dahinter.

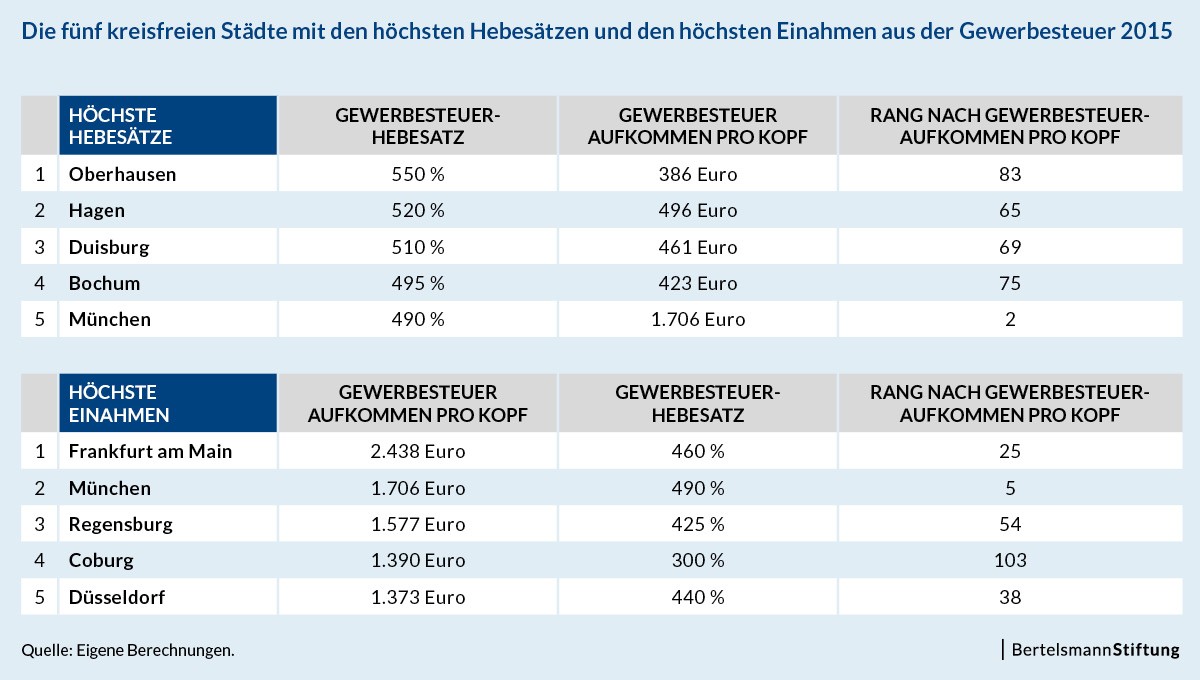

Nachdem wir in der letzten Woche einen Blick auf die Kassenkredite geworfen haben, kommen wir heute zu einem Thema, das im Allgemeinen für Kommunen sehr viel erfreulicher ist: Steuereinnahmen. Ganz konkret geht es um die Gewerbesteuer und deren unterschiedliche Steuersätze. Denn die Besteuerung von Gewerbeerträgen gehört zu den wenigen Steuerarten, deren Steuersatz (auch „Hebesatz“ genannt) die Kommunen selbstständig festlegen können. 550% war der Gewerbesteuerhebesatz von Oberhausen im Jahr 2015. Von allen kreisfreien Städten Deutschlands hat Oberhausen damit Gewerbebetriebe am stärksten zur Kasse gebeten. Am anderen Ende der Verteilung lag Coburg mit nur 300%.

Möglichkeiten lokaler Steuerpolitik

Angesichts des Grundsatzes kommunaler Selbstverwaltung sind individuelle Handlungsspielräume der Städte und Gemeinden im Bereich der Steuerfestsetzung ja eigentlich eine gute Sache. So können sie – zumindest in der Theorie – gemäß den Präferenzen ihrer Bürger entscheiden, ob sie mehr öffentliche Güter anbieten (und im Gegenzug höhere Steuern erheben) wollen oder ob sie ihr Steuerniveau (dann aber auch entsprechend ihr Angebot an öffentlichen Leistungen) lieber begrenzen. Die Realität sieht jedoch anders aus. Meist sind es eher die finanzschwachen und hoch verschuldeten Gemeinden, die die höchsten Steuersätze aufweisen. Für die Gewerbetreibenden heißt das dann im Klartext: Löchrige Straßen, marode Schulen für den Nachwuchs und trotzdem hohe Steuern. Warum das so ist? Im Wesentlichen sind zwei Gründe dafür verantwortlich.

Arme Gemeinden greifen nach jedem Strohhalm…

Eigentlich sind die Gemeinden eher zurückhaltend, was die Erhöhung ihrer Steuersätze betrifft. Denn für Betriebe ist der örtliche Steuersatz ein wichtiger Standortfaktor. Und jede Gemeinde ist bemüht, ihre Betriebe zu halten sowie möglichst noch weitere hinzuzugewinnen. Reichere Kommunen, die nicht auf jeden Cent achten müssen, können Standortpolitik über die Steuersätze betreiben und diese gering halten. Ärmeren und insbesondere stark verschuldeten Gemeinden ist dies jedoch meist nicht möglich. Sie müssen jede Chance nutzen, ihre Einnahmen zu erhöhen. Im Regelfall ist dies auch Bestandteil ihrer Konsolidierungspflichten, um Sanierungshilfen des Landes zu erhalten. Infolgedessen drehen sie mitunter stark an der Steuerschraube.

…ein Strohhalm macht noch keine reiche Ernte.

Für die betroffenen Unternehmen macht es zwar durchaus einen Unterschied aus, wie hoch die Steuersätze in ihrer Gemeinde sind. Die tatsächlichen Einnahmeeffekte daraus für die Gemeinden sind jedoch vergleichsweise gering. Denn für die Höhe der Steuereinnahmen ist es letztlich entscheidender, über wie viele bzw. vor allem auch wie ertragreiche Betriebe eine Gemeinde verfügt. So konnte beispielsweise die Stadt Coburg 2015 mit dem niedrigsten Hebesatz (300%) unter allen kreisfreien Städten das vierthöchste Gewerbesteueraufkommen pro Kopf erzielen (1.390 Euro). Oberhausen kam hingegen mit dem höchsten Hebesatz von 550% nur auf ein Viertel dieses Niveaus (386 Euro pro Kopf).

Hebesätze und Einnahmen aus der Gewerbesteuer 2015

So gut individuelle Handlungsspielräume im Bereich der Gewerbesteuer also aus Perspektive der Selbstverwaltung auch sein mögen, bei großen Unterschieden der lokalen Wirtschaftskraft helfen sie nicht weiter. Im Gegenteil: Hohe Steuersätze in schwachen Gemeinden und mäßiger Infrastruktur können dazu führen, dass Betriebe in Gemeinden mit attraktiverem „Gesamtpaket“ abwandern. Die Schere zwischen starken und schwachen Gemeinden wird dadurch noch größer.

Mehr zu den Gewerbesteuern finden Sie ab dem 9. August im Kommunalen Finanzreport. Bereits am 05. Juli finden Sie den nächsten Blog-Beitrag. Dann geht es um eine neue Zahl: minus 248.

Lesen Sie aus dieser Blog-Reihe auch:

Folge 1: 50 Milliarden Euro Kassenkredite

Folge 5: Kita-Ausbau: Kapazitäten und Kosten für Kommunen kaum planbar

Folge 6: Wirtschaftliche Dynamik. Der Rahmen für kommunale Finanzen

Kommentar verfassen