Wir schrieben das Jahr 2003, als die Innenminister der Länder sich zu einem historischen Schritt hinreißen ließen. Die Einführung eines kaufmännisch geprägten Rechnungswesens, um die Transparenz der wirtschaftlichen Lage zu erhöhen und Steuerung zu verbessern. Allseits bekannt unter dem Begriff „Doppik“. Diese Reform sollte für alle Kommunen Deutschlands gelten. Ihre Umsetzung wurde zum Marathonlauf, der auch 2020 noch nicht beendet ist und mancherorts sogar ganz abgebrochen wurde.

Wenig Begeisterung, wenige Einblicke

Die Pflicht zur Doppik-Reform traf auch die sächsischen Kommunen. 2013 war der Umstellungstermin. Die Begeisterung war mäßig und auch in den Folgejahren häuften sich die Beschwerden der (gut organisierten) Kommunen über den zu hohen Aufwand. Gleichzeitig stellte der Rechnungshof Jahr um Jahr Rechtsverstöße fest. Das Land reagierte mit ein paar gesetzlichen Vereinfachungen, z.B. bei den berüchtigten Abschreibungen. Gleichwohl, eine richtige Evaluation lag noch nicht vor. Und genau diese hat die Bertelsmann Stiftung mit der Hochschule Meißen nun durchgeführt. Dazu wurden im Februar 2020 alle Kämmereien über einen Fragebogen um ihre Einschätzungen gebeten. Wir wollten wissen, in welchem Maße die Doppik umgesetzt wurde, welche der neuen Steuerungsinstrumente tatsächlich genutzt werden und welche Wirkungen die Doppik zeigt.

Viel Schatten, etwas Licht

Die Ergebnisse in aller Kürze:

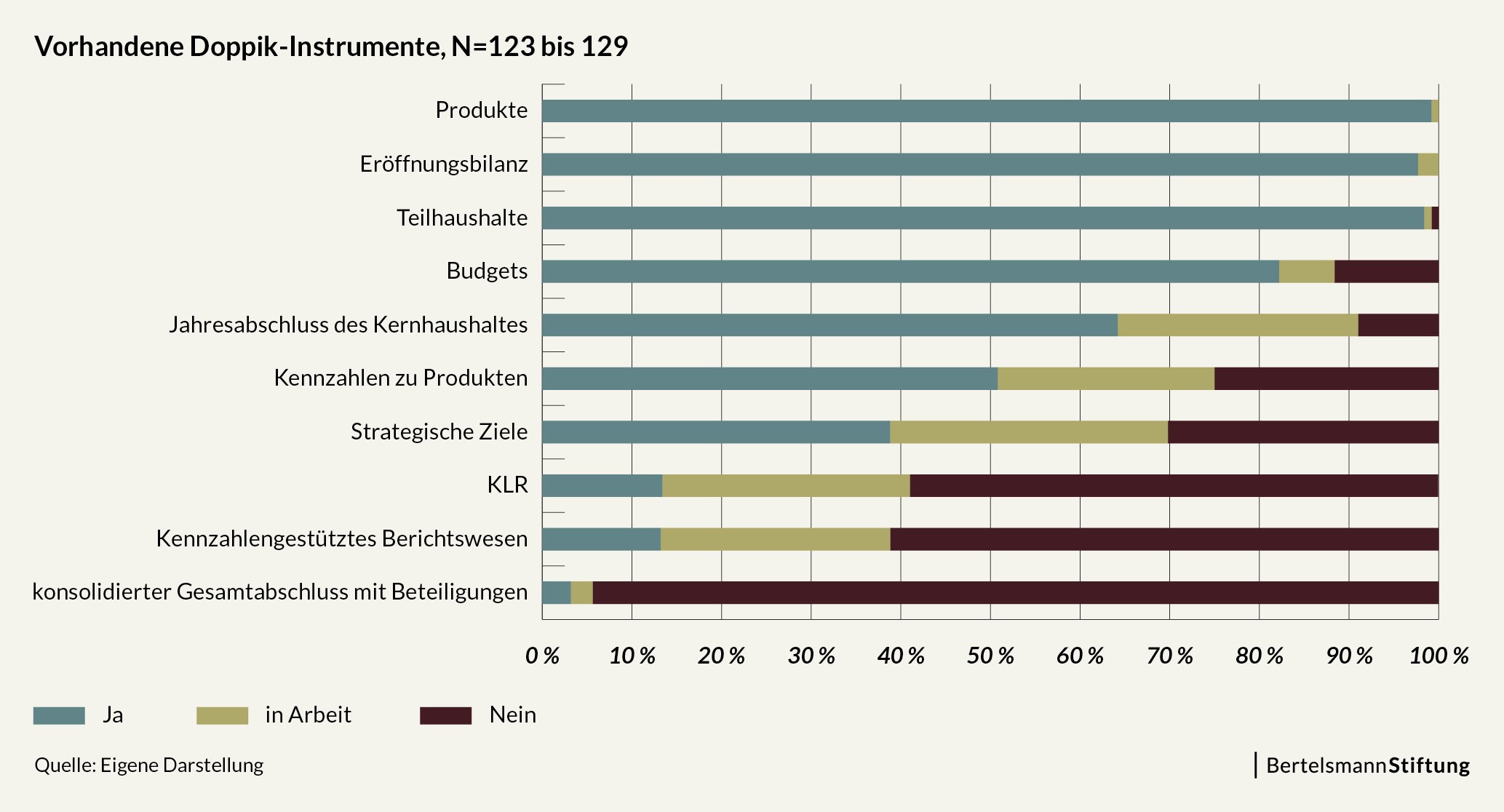

- Die Mehrheit der Gemeinden wartete bis zum letzten Tag, also 2013, mit der Umstellung ihrer Haushalte. Damit war die Rechtspflicht formal erfüllt, aber der Prozess erlahmte schnell wieder. Die Feststellung der Eröffnungsbilanz ist Teils immer noch nicht realisiert. Der aktuelle Jahresabschluss fehlt fast überall.

- Wenn man sich den Katalog der typischen Instrumente bzw. Bestandteile der Doppik ansieht, zeigt sich, dass die meisten Gemeinden nur die gesetzlich zwingenden Teile umgesetzt haben (Eröffnungsbilanz, Produkte, Teilhaushalte, Budgets). Andere für die Steuerung wichtige, aber nicht zwingenden Instrumente fehlen überwiegend (Kennzahlen, Berichtswesen, Kosten- und Leistungsrechnung, Gesamtabschluss), fehlen größtenteils. Bedenklich ist, dass die Mehrheit der Gemeinden an diesem recht geringen Umsetzungsstand auch zukünftig nichts mehr ändern will.

- Die Doppik-Reform stieß auf etliche Hürden. Zu den externen, durch die Gemeinde nicht beeinflussbaren Hürden gehören unklare Rechtsgrundlagen und fehlende Unterstützung durch das Land. Interne Hürden sehen die Kämmereien bei der Arbeitsbelastung, den Fachkompetenzen und fehlendem Rückhalt der Lokalpolitik.

- Das Hauptziel der Doppik liegt in einer an Zielen orientierten und durch Kennzahlen gestützten Steuerung des Haushaltes. Allerdings fehlt es in den meisten Gemeinden an Kennzahlen für die Produkte und an einem Berichtswesen. Offenbar fragt die Lokalpolitik diese Informationen schlicht nicht nach.

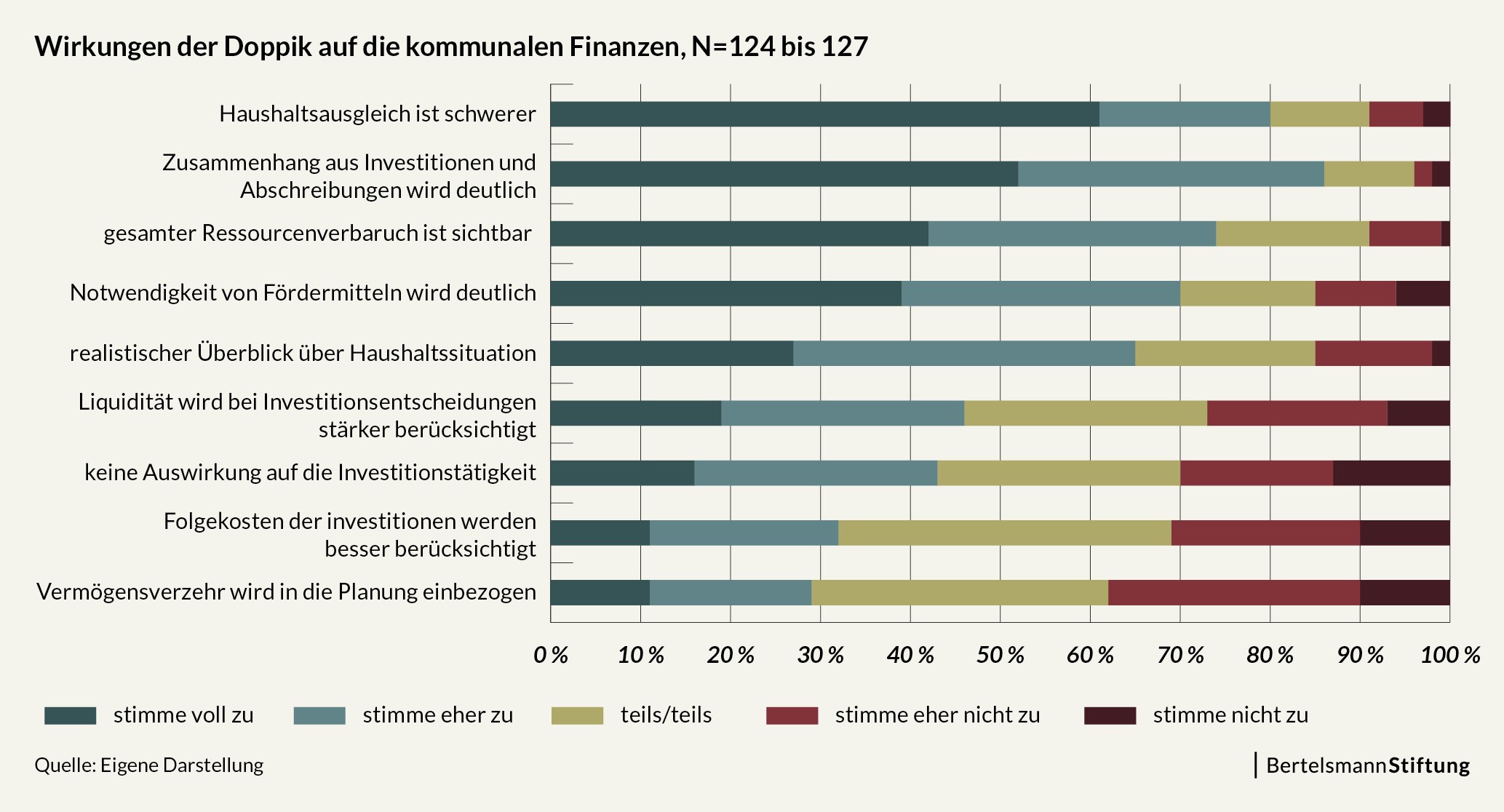

- Die Doppik soll die Transparenz der wirtschaftlichen Lage verbessern. Dies hat tatsächlich funktioniert. Der Zusammenhang von Haushaltsausgleich, Abschreibungen, Investitionen, Fördermittel und Liquidität ist besser als zuvor. Aber oje, diese neuen Erkenntnisse finden nicht Eingang in die politischen Entscheidungen.

- Noch einmal skeptischer ist die Einschätzung der Wirkungen auf die Steuerung in der Kommune. In allen abgefragten Aspekten sehen die Gemeinden mehrheitlich keine Verbesserungen. Auch wenn somit die Transparenz der Finanzlage gestiegen ist, hat dies wenig Rückwirkung auf die Steuerung.

- Last but not least, haben wir auch noch einen nicht intendierten Effekt der Doppik festgestellt. Sie verschärft Engpässe im Personal, da der Personalbedarf an sich und der Qualifikationsbedarf steigen. Das in Anbetracht der Altersstruktur ohnehin bestehende Fachkräfteproblem wächst somit weiter.

Mängel werden bestehen bleiben

Die Umsetzung der Doppik in Sachsen kann nicht positiv stimmen. Die Gemeinden warteten bis zum letzten Tag mit der Reform, setzten nur das gesetzlich Nötige um und dies oft auch nicht einmal richtig. Damit bestätigen die Gemeinden allerdings den Befund früherer Evaluationen anderer Länder. Die Doppik wird als Pflichtübung der Kämmereien gesehen, welche Fachämter und Politik nicht betrifft. Und im Gegensatz mancher Hoffnungen ändert sich daran auch nichts mit den Jahren.

Wie kann es nun weitergehen? Der Freistaat Sachsen hat bereits diverse Vereinfachungen z.B. für den Konzernabschluss und Haushaltsausgleich beschlossen. Da der große Reformaufwand bewältigt ist, sind einige Kapazitäten in den Gemeinden frei geworden. Diese sollten ganz gezielt einzelne Elemente der Doppik auswählen, einführen und anwenden. Niemand braucht den gesamten Katalog. Wir empfehlen, einfache Formate des Berichtswesens als nächsten Schritt, um zum einen den Kennzahlen Sinn zu geben und zum anderen zumindest die Verwaltung in Richtung Professionalität zu bewegen.

Der Abschlussbericht als Download

Die Präsentation und Diskussion der Ergebnisse als Video

Bildnachweis: © Andrey Popov – stock.adobe.com

Kommentar verfassen